轻工制造行业分析:底部配置机遇凸显,看好需求修复&盈利改善

一、行业跟随大盘下跌,细分板块估值有所抬升

(一)基本面持续承压,行业跟随大盘下跌

轻工板块整体下跌,造纸、文娱用品表现稍优。截至2022年11月30日,申万轻工指数下跌20.74%,同期沪深300下跌22.01%,轻工指数跑赢沪深300指数1.27个百分点。在31个子行业中,轻工行业的涨跌幅排名为第21名,位列全行业中后位。轻工二级子行业来看,文娱用品/造纸/家居用品/包装印刷分别下跌11.68%/12.35%/24.64%/25.37%。

个股表现来看,基本面承压导致整体下跌,个股逻辑实现上涨。整体来看,疫情抑制终 端需求,消费不振直接影响企业销售,并影响产品价格,如造成纸价疲软等。同时,家居受 地产景气度下行影响,造纸受浆价成本高企影响。因此,行业个股在基本面承压背景下大多 呈现下跌状态。大幅上涨个股主要是源于自身逻辑,如江山欧派主要受益于地产保交楼背景 下的 B 端需求弹性,皮阿诺主要受益于保利入股带来业务增量及协同,明月镜片及家联科技均受益于自身业务高成长性。

(二)板块估值有所抬升,市场偏好细分赛道龙头

细分板块估值有所抬升,看好后续估值修复。2015 年以来,轻工行业估值水平处于下跌 态势,截至 2022年 12月 2日,包装印刷/家居用品/造纸/文娱用品 PE-TTM分别为 32.25 / 28.83 / 25.61 / 63.56,市场分位点分别为 59.38% / 26.95% / 51.76% / 68.75%。

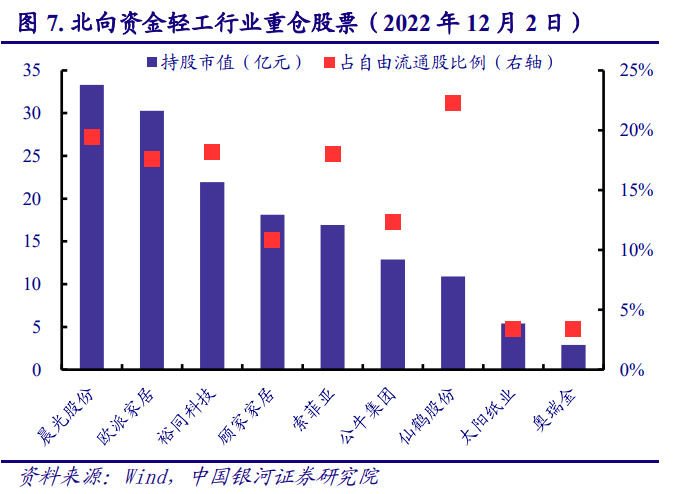

基金及北向资金偏好赛道龙头。家居板块来看,欧派家居及顾家家居分别作为定制和软 体龙头,排名前列成为共识,同时索菲亚、志邦家居、喜临门、公牛集团亦成为优质选择。 包装板块来看,裕同科技及奥瑞金分别为纸包装和金属包装龙头。造纸板块来看,太阳纸业 为绝对龙头,而仙鹤股份为特种纸赛道龙头。文娱用品板块来看,晨光股份为文具及办公直 销行业龙头,明月镜片则为国产镜片龙头,均具备优秀成长潜力。