我们分别向印刷商和供应商分发了一份不同的调查问卷,其中有一些相同的问题,也有一些与每个群体直接相关的具体问题。此次调查共有 581 家印刷商参与,来自欧洲的占微弱多数(353 家),其余来自全球各地,非常具有代表性。供应商的数量明显较少,但很高兴有 189 名供应商参与,其中 119 人来自来自欧洲,同时也很好地覆盖了其余地区。

调查结果显示,人们在那时仍保持着乐观的经济信心,但态度明显更加谨慎。发达经济体非常忌惮贸易战争所带来的威胁,新兴经济体则非常担心腐败和政治动荡所造成的影响。虽然环保减塑活动对有些人来说意味着问题,但是对另一部分人来说却代表着机遇,因此印刷包装行业仍在持续增长。毫无疑问,从事出版印刷,以及或多或少涉及商业印刷的人都会对包装和功能性印刷行业的增长机遇表示羡慕。

在撰写本文时,冠状病毒疫情的传播规模和持续时间尚未可知,但其影响无疑是巨大的,这一点可以从 drupa 展会将延期至 2021 年 4 月的决定中得到印证。但是,无论您服务于哪个市场,在什么样的社会经济环境下运营,从调查结果来看,对创新的需求都至关重要。人们对印刷的需求会不断改变,只有那些了解并能适应这些改变的印刷商和供应商才会蓬勃发展。

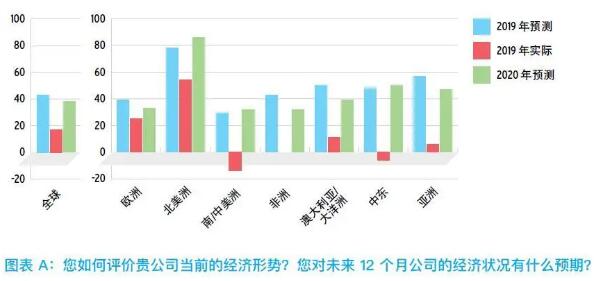

2019年drupa印刷商经济信心指标

乐观与悲观百分比净差值

要对印刷行业保持乐观是值得的,而且 drupa 专家小组的大多数成员都持此态度。近八百家印刷商和供应商在百忙之中抽出时间回应了我们在2019 年 11 月(即冠状病毒疫情爆发前)开展的第 7 次年度调查。1在全球范围内,有部分印刷商报告公司运营状况“不良”,而更多印刷商则表示公司的经济状况“良好”,两者的净正差值为 17%(参见图表 A)。欧洲及北美的净差值甚至更高,分别达到了 +25% 和 +54%,不过其他地区的信心则有所下降。2虽然 2019 年欧洲和北美所报告的净正差值远高于发展中地区:中东为+45%,南/中美洲为 +35%,非洲为 +30%,亚洲为 +25%,但他们的供应商也面临着相似的情况。

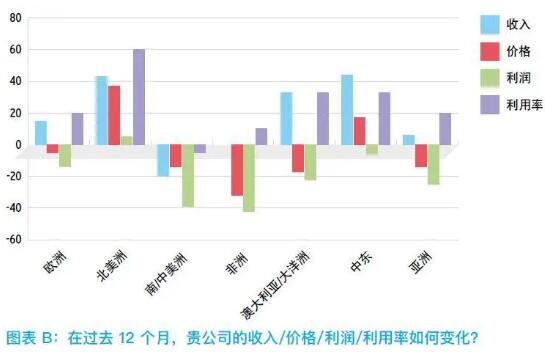

2019年各地区印刷商财务表现

乐观与悲观百分比净差值

如果您对收入、价格、利润和利用率在过去 12 个月内的变化情况(图表 B)进行研究,就会明白印刷商保持谨慎的原因。在欧洲和北美以外,虽然中东地区表示情况有所改善,但其他地区的报告显示,经济状况依然严峻。对供应商而言,虽然所有地区(澳大利亚/大洋洲除外)的收入都呈增长趋势,但价格全线下跌,且所有地区都承受着巨大的利润压力,无一例外。

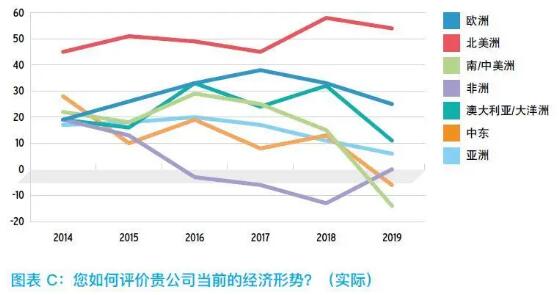

印刷商对地区经济的信心变化

乐观与悲观百分比净差值

如果查看各区域随时间的变化(图表 C),可以发现:北美在过去七年里一直表现活跃;欧洲在2018 年之前呈现稳定增长;其他地区逐渐衰退,只有非洲今年呈现了令人振奋的增长态势。各地区的供应商都怀着相同的隐忧,虽然相较于去年,他们对非洲、亚洲和中东地区抱持着更乐观的信心,但仍然以比印刷商更大的幅度调低了明年的业绩预测。

全球经济信心随时间的变化

乐观与悲观百分比净差值

虽然从图表 D 中可以看出,供应商在 2017 年确实有些过度兴奋,但近年来,他们在预测时已经更为现实,也就是说,他们不会过于乐观或悲观。然而,值得注意的是,有许多印刷商和供应商的全球经济实际信心报告与去年同期非常接近。其模式很明显。首先,可以看出,在经受 2007 年和 2008 年全球经济衰退以及数字媒体影响的双重冲击之后,人们对经济的信心正在缓慢但稳定地复苏。但是从 2017 年开始,对经济的预期不断下降,主要是因为人们对政治不稳定、全球贸易战争等更广泛的社会经济问题愈发关注。此外,即使预期的恢复速度可能相对较快,冠状病毒疫情的爆发也无疑是加重了这次经济放缓。

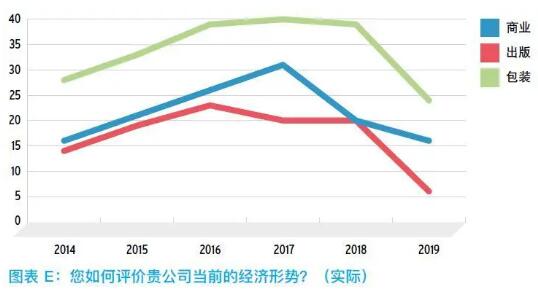

各市场全球经济的信心随时间的变化

乐观与悲观百分比净差值

从图表 E 可以明显看出,各市场领域对经济的信心都有所不同,其中,印刷包装市场的信心最高,商业和出版市场稍微落后。事实上,当被问及 2020 年存在哪些最佳机遇时,众多开放式回答都表现出一种特征,即:大量公司都希望从商业或出版印刷行业向印刷包装或功能性印刷行业转变。但是,从随时间变化的趋势可以看出,所有市场都受到了更广泛的社会经济因素的影响。

各地区随时间变化的财务表现(按市场)

乐观与悲观百分比净差值

如果我们深入研究三大领域的财务表现数据随时间所发生的变化(图表 F),可以看出在所有情况下,印刷商在利润方面虽然饱受压力,但能通过增加利用率和收入来成功保持业绩,因此在该阶段,价格承受的压力逐渐降低。

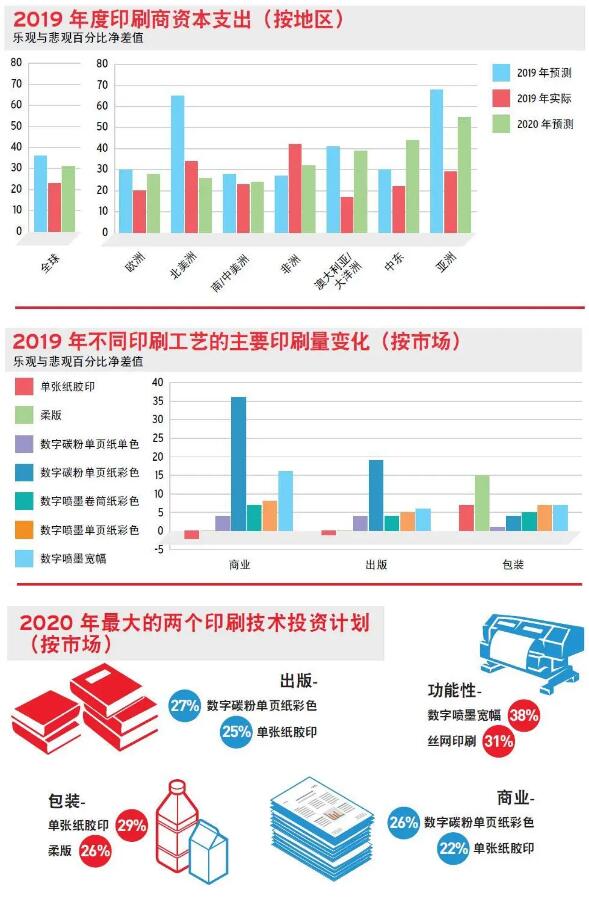

2019 年不同印刷工艺的主要印刷量变化(按市场)

乐观与悲观百分比净差值

向数字印刷的过渡缓慢但稳定,虽然传统(非数字)印刷工艺仍旧是大部分印刷商的主要现金流来源,但在大部分领域,数字技术都呈现了更快速的增长(图表 G)。包装行业则是例外,柔版和单张纸胶印依然持续繁荣。

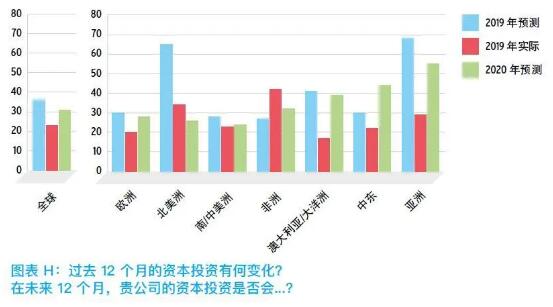

2019 年度印刷商资本支出(按地区)

乐观与悲观百分比净差值

参与调查的印刷商都知道,公司要取得长期成功,就必须继续投资。因此,在报告 2019 年的实际资本支出和对 2020 年的预测时,所有区域都报告呈净正差值(图表 H)。市场领域也是同样情况,毫无意外,印刷包装行业 2019 的净正差值势头最强 (+30%),之后依次是功能性印刷市场 (+25%)、商业印刷市场 (+23%) 以及出版印刷市场 (+16%)。有 50% 的印刷商计划投资整饰领域,48% 计划投资印刷技术,34% 计划投资印前/工作流程/管理信息系统。

值得注意的是,虽然在商业印刷和出版印刷领域,数字印刷技术的增长幅度更大,但在 2020 年投资计划中,单张纸胶印排在第二位(分别为 22% 和 25%),仅次于对数字碳粉单页纸彩色的投资(分别为 26% 和 27%)。在包装印刷行业,毫无意外地,单张纸胶印最受欢迎 (29%),其次是柔版 (26%)。只有在功能性印刷领域,数字印刷才完全占据主导地位——数字宽幅(单张纸和卷筒纸)占 38%,数字碳粉单页纸 、单色和彩色均占 23%。

至于供应商资本支出计划,各地区呈现很大差异,预计北美、非洲和亚洲表现最好。最主要的投资目标是开拓新的销售渠道,之后依次是提高效率和改善现有产品。鉴于 drupa 展会原计划于 2020 年举办,预计 2020 年将推出更多新产品。

我们首次就更广泛的社会经济压力展开了调查,报告显示,在全球范围内存在两种明显趋势。发达地区主要关注国家或区域经济衰退的风险或衰减事实,其次是关注全球贸易战争,以及全球变暖/环境压力所带来的影响。发展中地区则主要关注腐败和政治不稳定性会导致经济衰退。大多数地区都报告,市场压力比这些社会经济压力更加重要,但是从几个受到严重影响的发展中地区来看,这种说法明显存在争议。对于这些社会经济问题,毫无疑问,供应商可能会给出非常相似的回答。而冠状病毒疫情爆发所带来的影响也将使所有人都愈发担忧。

至于具体的市场领域趋势,对于商业印刷商来说,很明显可以看出,无论是服务的次市场还是提供的服务,都需要多元化。价格和利润压力是无穷无尽的,只有向新客户提供不一样的产品,才能避免在大宗商品市场的竞争中垫底。发达地区的商业印刷商普遍更充分地利用了这一机遇。

在报告中称出版印刷是其主要市场的供应商的比例有所下降。2013 年,这一比例为 28%,之后稳定下降,在 2019 年达到 19%。由于商业和包装印刷商的比例大体上保持稳定,这意味着出版印刷商的数量呈动态下降趋势。数字图书的产量正在上涨,报纸杂志则一直在动态下降。许多出版印刷商都开始追求多样化发展,通常是希望进入包装印刷领域。

包装印刷商本身也面临着挑战,特别是使用塑料基底的这些,因为他们正面临着抵制使用一次性塑料的全球性活动。但是对使用纤维基底的印刷商来说,这则是一项机遇。使用塑料基底的印刷商开始寻求更环保的选择。在全球范围内,指定数字印刷的 SKU 的比例稳步上升。

参与调查的大部分功能性印刷商都已经开始向该市场发展,很明显,他们发现这种增长机会很有吸引力,因为功能性印刷占总营业额的比例在快速增长。织物也被认为是一个有吸引力且发展迅速的领域。虽然网印和移印仍然常见,但碳粉和数字喷墨已经成为了现在最常用的印刷技术。

结论

总之,我们必须再次强调,这一调查是在冠状病毒疫情爆发前开展的。再加上全球经济已经度过了从上次衰退中复苏的高峰期,与广告业密切相关的全球印刷行业正在受到衰退的影响。

“[威胁在于]气候变化是一种全球性的威胁,会对各个行业造成影响,这是最大的负面影响,之后是政治动荡和日益加剧的民族主义。社会经济问题对我们在南美、中美和中国香港的业务也在造成越来越大的影响,而且受到影响的地区还在不断增加。”

发展中地区还需要应对腐败和政治不稳定等挑战——事实上,有人对此抱有异议,表示发达地区同样存在这种问题。但是从长远来看,若非受到冠状病毒疫情爆发的影响,该行业已经很好地适应了数字通信行业的挑战。通过将最新的数字印刷与工业 4.0 技术框架相结合,开发出新的商业模式,这样,客户可以利用我们的服务实现更高的收益/价值。

“[我们最大的机遇是]技术变化,它能够显著改善我们当前的生产性能。”这并不是说在价格和利润方面没有永无休止的压力,而是对于能够明智投资的印刷商来说,他们可以通过提高生产力、多样性,或者至少通过创新开发新产品和服务,以及通过投资员工来建立充满热情、忠于使命的团队,以稳步降低成本;这样企业才会蓬勃发展。

除了 drupa 2021(杜塞尔多夫,4 月20日至30日)外,难道还有更好的地方来让您探索如何将这些原理转为实践吗?我们不见不散!

在 drupa 2021 获取知识就是我们2021年最大的机遇。我们期待着见证 drupa 展会带来的影响。

沪公网安备31011502402442

沪公网安备31011502402442