【导语】8月上半月来看,国内双胶纸市场仍存趋弱走势,需求不旺,继续制约业者信心。从纸厂方面来看,上游浆价虽有下行,但尚未突破前期涨幅,因此部分厂家生产成本仍面临压力,盈利受到侵蚀,对于后市有挺价意向,下半月纸价波动或有放缓。

8月上半月纸价走势偏下

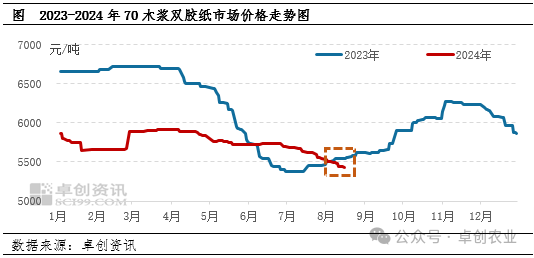

月初以来,国内双胶纸市场行情延续下行走势。主要影响因素有:第一,月内需求暂无明显改观,终端订单不旺,反向制约业者操作信心,进而拖累价格;第二,上旬期间,部分进口货源有阶段性增量抵港,供应端压力增加,亦对纸价产生不利影响;第三,上游浆价虽略见震荡,但总体运行趋势偏弱,成本端对于纸价的驱动偏空。截至8月14日,国内70g木浆双胶纸市场均价为5425元/吨,较7月末下跌1.36%。

成本端支撑减弱,需求有所放缓

从成本情况来看,进入8月木浆市场价格震荡偏弱。截至8月14日,针叶浆、阔叶浆及化机浆市场均价分别为6094元/吨、4963元/吨和3667元/吨,较7月末分别下跌0.58%、1.11%和0.23%。仅从原料角度来看,其成本较7月末下滑0.88%,成本端持续松动,对于纸价有偏空影响。

从库存情况来看,上旬国内双胶纸企业库存有微幅上涨表现,截至8月8日, 数据显示,国内双胶纸企业库存天数较7月末增长0.70%。7月虽有部分出版订单继续交付,但已有陆续扫尾表现,社会面新单跟进乏力,进入8月份后,市场淡季氛围进一步深入,纸厂去库进程减缓,进而促使部分纸厂出货价格有所松动,进一步制约市场信心。

数据显示,国内双胶纸企业库存天数较7月末增长0.70%。7月虽有部分出版订单继续交付,但已有陆续扫尾表现,社会面新单跟进乏力,进入8月份后,市场淡季氛围进一步深入,纸厂去库进程减缓,进而促使部分纸厂出货价格有所松动,进一步制约市场信心。

纸厂盈利承压,或有意挺市,下半月纸价波动或放缓

成本面:纸浆市场来看,7月以来市场以下行波动为主,但当前跌幅尚未突破前期涨幅。对于中小纸厂来说,仅从成本视角来看压力确有缓解表现,但由于纸价亦处于下行通道,因此部分工厂当前出货仍存倒挂情况,抑制其采浆积极性,进而不利于浆价。从规模纸厂来看,除去自制浆部分可适当缓冲成本压力外,月内外采浆基本为6月份外盘所定货源,而6月份外盘是持平于5月份的高价水平盘整的,因此成本压力并未有效缓解,加之纸价处于偏低水平,盈利持续承压,不排除纸厂有挺市动作的可能。

需求面:月内终端需求暂难显著放量,新一轮出版招标尚无明确开标信号,刚需层面支撑乏力;社会面订单跟进不足,下游印厂等观望情绪难消,缺乏采买热情,需求端暂无显性利好信号。

供应面:双胶纸企业月内暂无明确新增产能规划,以当前产线维持常规排产居多,规模纸厂生产稳定性相对更强,部分中小厂家或有灵活排产动作。预计下半月双胶纸行业整体开工负荷率或在57%-63%,总体供应格局延续相对宽松局面。

综上所述,月内需求或难释利好,而供应则相对宽松,但盈利水平持续承压局面延续,部分纸厂或陆续有挺价意愿放出,因此,预计本月后半段市场进一步下探的空间有所收窄,局部市场存在维稳迹象。